各位老铁,最近有没有感觉到,商业航天和卫星通信这话题汇利资本,热得有点烫手?朋友圈、财经群,到处都在传一些惊人的数据——比如哪家公司净利润翻了十倍,哪家市值悄悄破百亿。我花了几天时间,把整个产业链上下游翻了个底朝天,发现了一些有意思的现象。今天咱们不吹不黑,抛开那些让人眼花缭乱的概念,来聊聊这个行业到底走到了哪一步,哪些公司真的在埋头干活,哪些可能还在“讲故事”。

一、从“讲故事”到“看业绩”,行业进入新阶段

必须承认,第一轮行情的确是“炒预期”。去年开始,但凡名字里带“航天”“卫星”的,股价或多或少都飞过一波。市场情绪高涨的时候,资金先认名字,再认业务。但炒概念就像放烟花,绚烂过后,总得回归地面。股价涨了几倍的那些标的,现在进去,大概率是替别人站岗。

而现在,我认为行业正在进入第二个阶段——看实质参与度,看订单,看业绩兑现。为什么这么说?因为政策层面越来越明朗,技术路线逐渐清晰,甚至一些公司的财报里,相关业务的收入已经开始冒头。这意味着,商业航天不再只是PPT里的蓝图,它正在变成厂房里的设备、火箭上的零件、太空里的卫星。

所以,如果现在还想关注这个赛道,眼光就得变一变了。不能再只看它有没有“航天”俩字,得看它到底做了什么、做成了什么、未来能吃到多大一块蛋糕。

二、光环背后:商业航天的真实面貌与核心门槛

商业航天,听起来高大上,其实产业链条很长。简单拆解一下,从上到下大概是:火箭制造与发射、卫星制造、卫星运营、地面设备、终端应用。每一个环节,技术门槛和竞争格局都不一样。

比如火箭,目前能稳定提供发射服务的玩家,全球掰着手指头都能数过来。这里面涉及的材料、发动机、控制技术,不是一般公司能玩的。再比如卫星制造,现在趋势是小型化、低成本、批量生产。以前造一颗卫星像雕艺术品,现在可能要像生产线上下汽车。这对上面的元器件、芯片、软件系统都提出了新要求。

而卫星互联网,可以理解成“把基站搬到天上去”。它要解决的是传统地面网络覆盖不到的地方——远洋、深山、空中。这里面的核心,除了卫星,就是地面接收终端和与之配套的通信技术。

看一个公司是不是真参与,关键就看它卡在产业链的哪个位置,技术是不是不可替代,客户是不是已经埋单。

三、九家被点名的公司,我们该怎么看?

下面,我们结合公开信息,聊聊市场上关注的这几家企业。再次强调,这不是推荐,只是信息梳理和客观分析,投资决策一定要自己深入研究。

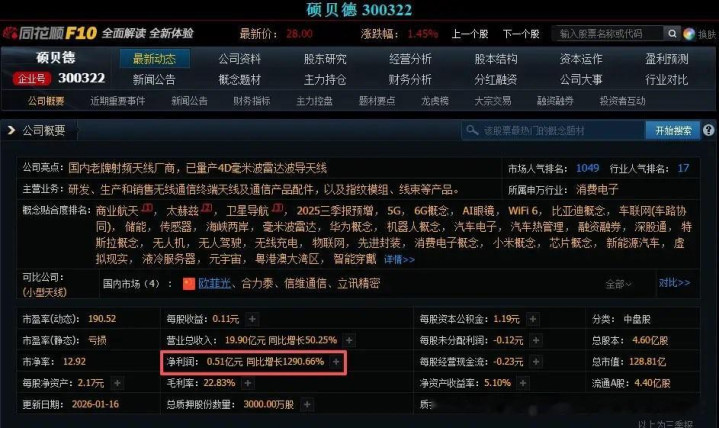

1. 硕贝德(市值约123亿)

亮点是终端天线。手机要连卫星,必须通过专门的天线。这家公司老本行就是做天线的,从手机天线做到车载雷达天线汇利资本,现在延伸到卫星通信天线,技术路径有延续性。净利润暴增,固然有基数小的原因,但也说明其新业务拓展见到了效果。需要跟踪的是,它的卫星天线是否真的拿到了主流手机厂商或终端设备商的订单,并形成稳定收入。

2. 智明达(市值约88亿)

做的是卫星上的“任务系统”,可以理解为卫星的大脑和神经系统之一。它的客户主要是航天领域的科研院所和总体单位,订单有项目制特点。净利润高增长同样基于此前较低基数,并且反映了下游型号项目进入关键阶段。它的未来,很大程度上绑定了其参与的卫星型号能否成功组网并大规模应用。

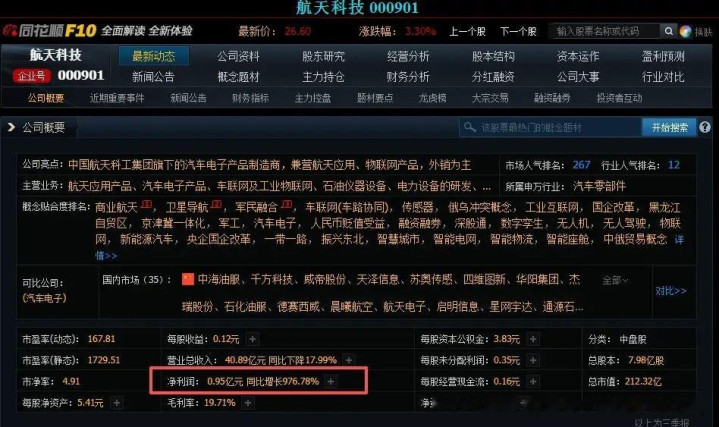

3. 航天科技(市值约272亿)

这是“国家队”背景的上市公司之一。它的优势在于“全链条”,从火箭、卫星到发射服务都能提供资源。在商业航天领域,这种系统级解决方案的能力非常稀缺。攻关可重复使用火箭技术,也是降成本的关键。这类公司的业绩往往受国家项目规划和采购节奏影响较大。

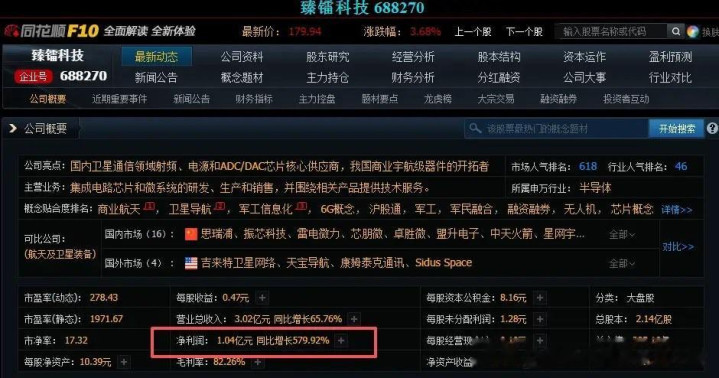

4. 臻镭科技(市值约385亿)

芯片是卫星的“心脏”。这家公司主营射频芯片,正是卫星通信载荷里的核心部件。商业航天要降低成本,核心元器件的国产化和低成本化是关键一环。公司产品“在轨运行良好”是重要的背书,意味着其可靠性能满足严苛的太空环境。后续要看其在商业卫星芯片市场的份额能否持续提升。

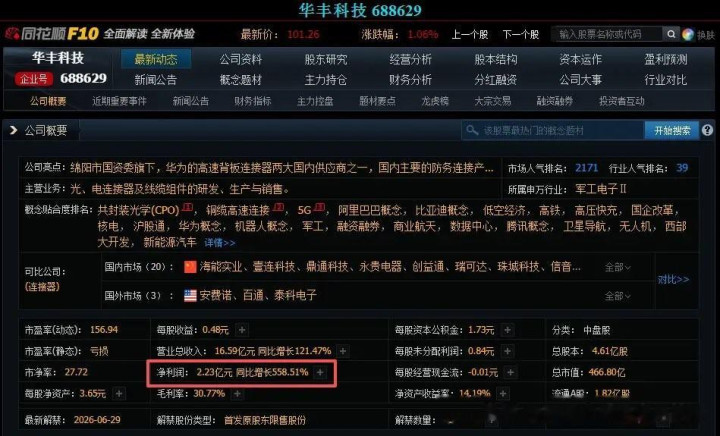

5. 华丰科技(市值约466亿)

连接器,俗称“工业桥梁”。卫星内部设备之间、卫星与载荷之间,高速稳定的数据传输离不开高性能连接器。公司提到拥有国内传输速率最高的宇航用连接器技术,这属于细分领域的“隐形冠军”特质。这个赛道可能不如芯片那么耀眼,但技术壁垒一样很高。

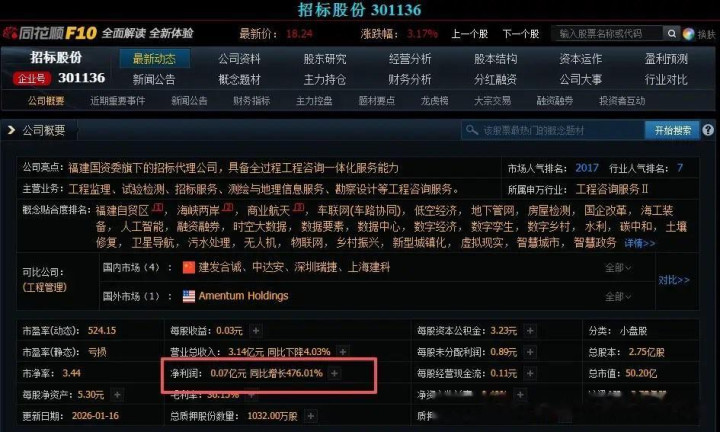

6. 招标股份(市值约50亿)

通过子公司参与“海丝”系列卫星项目。这类业务更偏向于卫星数据应用和运营服务,比如用卫星影像做地理信息、环境监测等。它的潜力在于能否将卫星数据与自身在国土、交通、建筑等领域的传统咨询服务结合,创造出独特的商业模式。市值相对较小,弹性可能较大汇利资本,但不确定性也高。

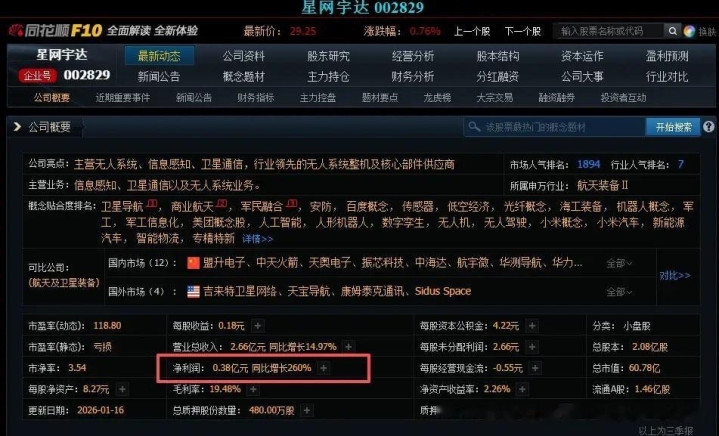

7. 星网宇达(市值约60亿)

业务比较综合,涵盖感知、通信、无人系统。它的产品特点是“小型化、智能化、相控阵为主”。相控阵天线是卫星通信终端的重要技术路径之一。同时,公司产品也能用于低空飞行领域,踩中了另一个热点。这种多领域布局的公司,关键在于能否在某个细分领域做深做透,形成核心竞争力。

8. 高新兴(市值约123亿)

子公司星联天通主打“通导一体化”产品,就是既能卫星通信又能卫星定位。它构建的“云+端”模式,意在提供行业解决方案,比如给应急、林业、海事等部门提供整套的卫星通信服务。这类公司的成长,依赖于下游特定行业的数字化和通信升级需求爆发。

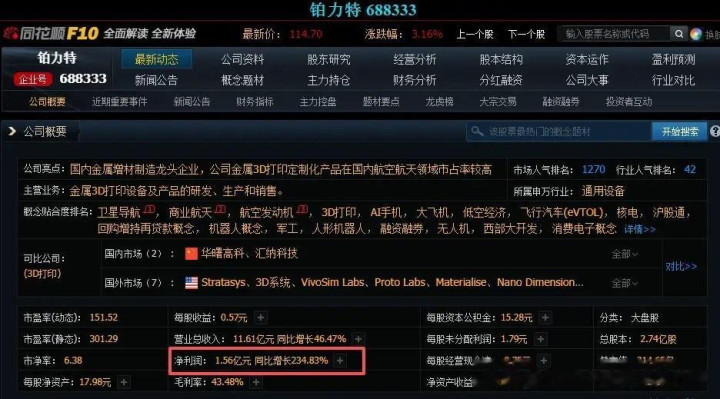

9. 铂力特(市值约314亿)

这是一家金属3D打印公司,是产业链上游的“卖水人”。商业航天公司为了减重、快速迭代原型,大量采用3D打印技术来制造发动机零件、卫星结构件等。它服务的客户名单,几乎涵盖了国内主要的商业火箭公司。它的业绩增长,直接反映了商业航天实体制造环节的活跃度。

四、泼点冷水:高增长背后的风险不可不察

看到百分之几百甚至上千的净利润增长,确实让人心跳加速。但我们必须冷静下来,问几个问题:

基数效应:很多高增长是因为去年同期利润基数太低(可能只有几百万),一个订单落地,增长率就显得惊人。要看绝对值,看盈利的可持续性。

行业周期性:航天项目,特别是国家级项目,拨款和采购有周期性,可能造成相关公司业绩波动较大。

技术迭代与竞争:这个行业技术迭代飞快。今天的核心技术,明天可能就被新方案替代。同时,随着行业火热,新进入者会越来越多,蓝海可能很快变红海。

估值透支:即使业绩真能持续高增长,当前动辄百亿的市值,是否已经充分甚至过度反映了未来的预期?这是个需要时刻警惕的问题。

五、我们的思考:未来应该关注什么?

对于商业航天这个长赛道,我认为下一阶段的观察重点应该转向:

1. 订单落地:哪些公司能持续拿到商业火箭、卫星星座的实质性订单?订单金额和毛利率是多少?

2. 技术突破与成本:谁能推出革命性的技术,大幅降低发射或制造成本?成本是商业航天能否大规模普及的生命线。

3. 应用生态:卫星互联网建起来后,到底有哪些“杀手级”应用?是直接to C的个人手机直连,还是to B的物联网、航空海事、政府专网?这将决定市场空间的最终大小。

4. 现金流:这是一个重研发、重资产的行业,公司的现金流能否支撑其长期投入?

结语

商业航天和卫星通信,无疑是一个承载了大国竞争和科技梦想的赛道,市场空间想象力的确巨大。从“仰望星空”到“脚踏实地”,行业正在经历关键转折。对于投资者而言,现在需要的是“望远镜”和“显微镜”并用——用望远镜看行业浩荡趋势,用显微镜审视每一家公司的真实成色。

以上这九家公司,只是当前市场关注度较高的部分代表,它们各有特点,也各有挑战。在这个行业里,没有永远的龙头,只有不断的技术创新和商业突破。

老规矩,这篇文章只是信息梳理和个人分析,不构成任何投资建议。市场有风险,决策需谨慎。对这个赛道,你有什么不一样的看法?或者还观察到哪些有意思的公司?欢迎在评论区一起理性探讨。如果觉得文章有收获,别忘了点赞收藏,我们下期再见!

(风险提示:股市有风险汇利资本,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

粤友钱配资官网提示:文章来自网络,不代表本站观点。